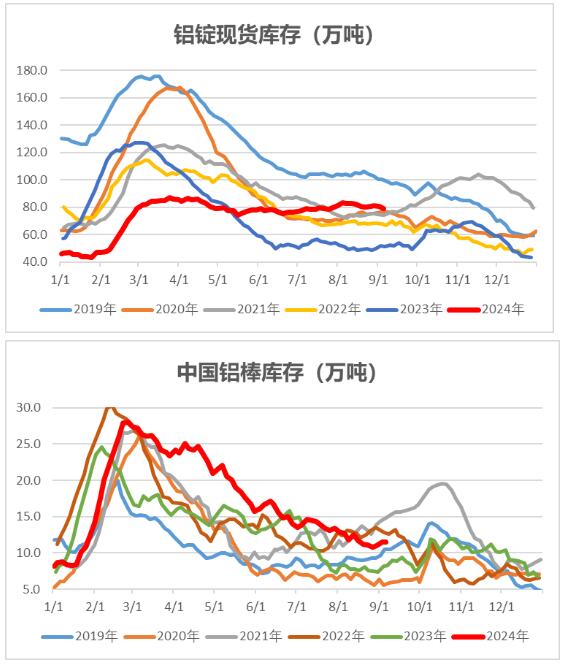

美国8月ADP就业人数发布值9.9万人,预期23万,增幅创三年来最小。期货端,9月5日,沪铝2410平开低走,报收于19195(-155)元/吨,较前一交易日跌0.8%,沪铝加权成交量27.2万手(+945手),持仓量43.7万手(+9726)。现货端,9月5日,佛山均价19220(0)元/吨,流转富余,成交较好;华东均价19290(-40)元/吨,出多接少,成交转淡;华夏均价19300(-20)元/吨,出货添加,刚需成交为主。铝棒加工费提高,成交欠安。库存:Wind数据,9月5日铝锭社库79.3万吨,较9月2日下降1.5万吨;9月5日铝棒社库11.46万吨,较9月2日跌0.05万吨。

观念逻辑:美联储根本承认9月降息,美元指数弱势,美国ISM制造业PMI低于预期,商场对阑珊忧虑心情复兴。云南铝厂复产结束,其他区域复产产能有限。铝线缆企业订单放缓,铝板带箔、工业型材订单略改进,促进下流全体开工率有所上升。需求转暖,节前备货,当周铝锭库存下降起伏添加。电解铝在产产能处于高位,下流需求略有好转,逐渐由冷季向传统旺季过渡,重视方针落地及下流订单改进状况,但短期商场心情重复,产品继续下行,暂时张望为主。氧化铝:期货端,9月5日,氧化铝2410高开冲高回落,窄幅收涨,最高至3938元/吨,报收于3854(+7)元/吨,较前一交易日相等,氧化铝加权成交量44.3万手(+45662手),持仓量22.8万手(+5619)。现货端,9月5日,部分区域氧化铝现货价格持稳,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3935元/吨、3945元/吨、3970元/吨、3965元/吨、3960元/吨、4320元/吨,均较前一日相等,北方矿藏挖掘改进有限,氧化铝厂开工率逐渐好转,受限于国产矿复产缓慢,氧化铝现货供给略紧,下流收购志愿较强。观念逻辑:云南铝厂复产结束,需求逐渐提高空间存在约束。晋豫区域铝土矿复产进程缓慢,7月进口矿数量创新高,印尼铝土矿禁令放松落地仍需时日,国产矿及进口矿价格高位坚硬。氧化铝运转产能处于近一年高位,开工率近三周保持于84.98%,海外氧化铝价格高位,进口倒挂,铝厂收购志愿较高。库存低位,氧化铝现货流转仍偏紧,当周现货价格普涨,盘面动摇较大,贴水现货,近强远弱格式继续,可考虑恰当正套。【危险点】方针改变,挤仓,枯水期限产超预期,铝土矿供给大幅缺少,微观环境严重改变【需求留意的几点】以上内容仅供参考,不构成出资主张